Comprendre les charges sociales en Pologne est essentiel pour tout employeur, salarié ou expatrié. Cet article vous présente les taux applicables, explique le fonctionnement du ZUS et détaille l’impact financier direct sur le salaire et la paie.

Taux des charges sociales en Pologne en 2024

Les cotisations sociales se répartissent en deux catégories : une partie salariale et une partie patronale, toutes deux calculées sur le salaire brut. Comparativement, un employeur français peut réduire son coût salarial en profitant du système de charges sociales en Pologne, qui est souvent plus avantageux. Ces cotisations sociales en Pologne financent l’ensemble du système de protection sociale local.

Part salariale : ce que paie le travailleur

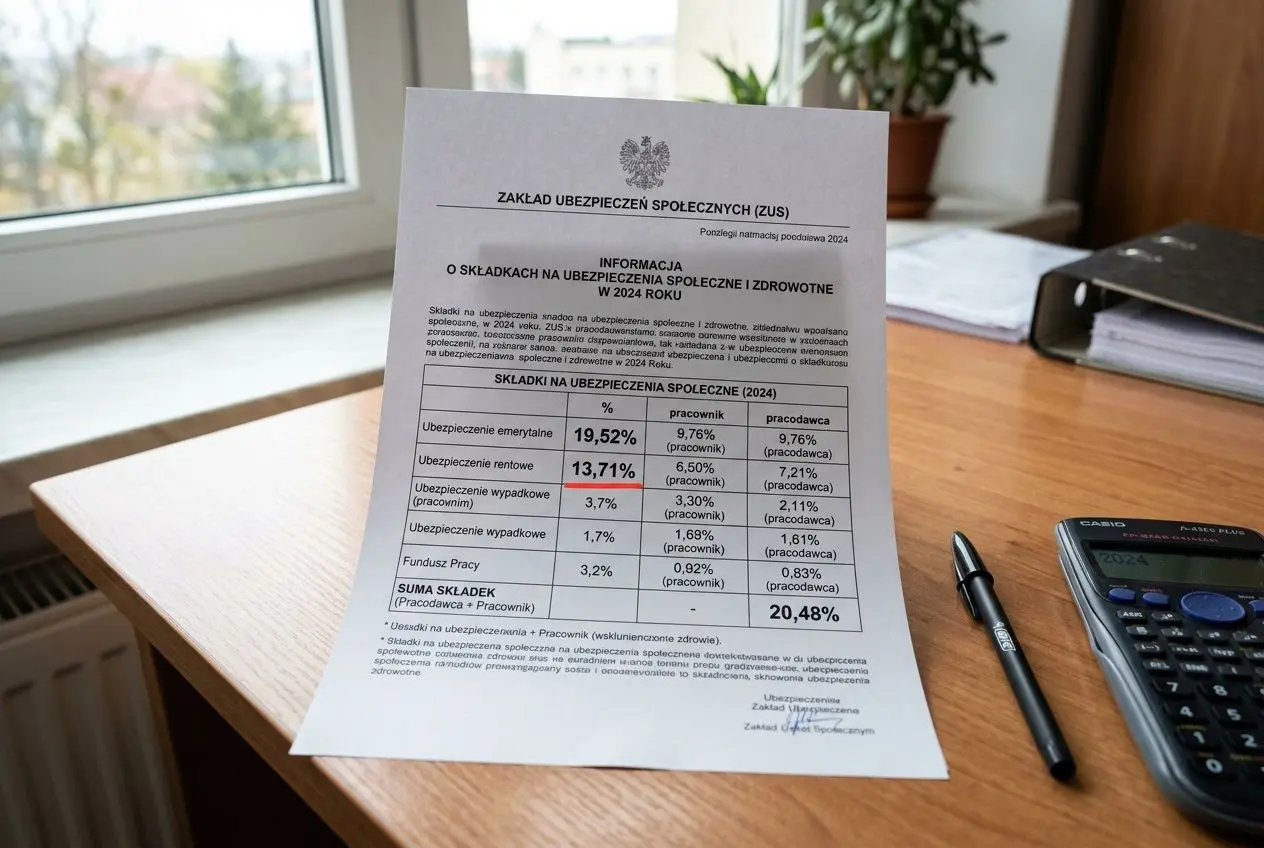

Le taux global des cotisations salariales s’élève à 13,71 % du revenu brut en 2024. Cette part finance principalement l’assurance pension, l’assurance invalidité et l’assurance maladie, sans compter de prélèvement spécifique pour le chômage dans les emplois salariés. Ainsi, ces cotisations salariales réduisent directement le montant net perçu par le salarié.

Par exemple, pour un salaire de 5 000 PLN brut, ces retenues représentent 685,50 PLN. Il incombe à l’employeur de verser ces sommes au ZUS. En cas de détachement, l’obtention d’un certificat A1 Pologne permet de rester affilié au régime d’origine et d’éviter ainsi la double imposition.

Part patronale : coût total pour l’employeur

Les cotisations patronales représentent environ 20,48 % du salaire brut total. Elles couvrent notamment l’assurance pension, l’invalidité, les accidents du travail et plusieurs fonds spécifiques. Ces montants, en complément des charges salariales, augmentent le coût global de chaque contrat de travail.

Pour un salaire brut de 5 000 PLN, l’employeur doit ainsi payer environ 1 024 PLN de cotisations supplémentaires. Le coût global pour un salarié s’élève donc à 6 024 PLN. Ces sommes financent les prestations essentielles de protection sociale, notamment en cas de maladie ou d’arrêt de travail.

| Élément | Taux salarié | Taux employeur | Montant sur 5 000 PLN |

| Assurance pension | 9,76% | 9,76% | Salarié: 488 PLN | Employeur: 488 PLN |

| Assurance invalidité | 1,50% | 1,50% | Salarié: 75 PLN | Employeur: 75 PLN |

| Assurance maladie | 2,45% | Salarié: 122,50 PLN | |

| Accidents du travail | 0,67% | Employeur: 33,50 PLN | |

| Fonds garantie salaires | 2,45% | Employeur: 122,50 PLN | |

| Fonds emploi | 1,25% | Employeur: 62,50 PLN | |

| Total | 13,71% | 20,48% | Salarié: 685,50 PLN | Employeur: 1 024 PLN |

Taux variables selon le secteur de travail

La cotisation pour les accidents du travail varie entre 0,67 % et 3,33 %, en fonction du niveau de risque associé au secteur d’activité. Des domaines comme la construction ou l’agriculture font généralement face à des taux plus élevés en raison de leurs conditions de travail plus dangereuses et d’une protection sociale renforcée nécessaire.

Les entreprises de plus de 25 salariés qui emploient peu de travailleurs handicapés sont soumises à une taxe supplémentaire appelée PFRON. Celle-ci s’ajoute aux cotisations patronales habituelles. Cette mesure, qui est obligatoire, vise à encourager l’embauche tout en sanctionnant financièrement les manquements.

Chaque employeur est responsable du calcul des cotisations sociales, des prélèvements sur la paie et du paiement direct au ZUS. Il est important de noter que les barèmes officiels des cotisations sociales sont révisés chaque année. Ces données sont systématiquement et précisément publiées pour tous les secteurs d’activité.

Sécurité sociale et ZUS en Pologne

Le système de protection sociale en Pologne repose principalement sur l’institution du ZUS. Cet organisme national est en charge de la collecte de toutes les cotisations. Ainsi, la sécurité sociale polonaise couvre les principaux risques liés à la travail et à la vie personnelle de chaque salarié.

Rôle du ZUS dans la protection sociale polonaise

Le ZUS Pologne gère le régime d’assurance sociale obligatoire. Il collecte les prélèvements auprès de chaque employeur pour ses équipes, ce qui permet d’assurer une protection sociale complète contre divers risques professionnels.

Toute personne liée par un contrat de travail doit être affiliée à cette institution. Ce système universel assure une redistribution équitable des prestations.

- Retraite et pension : l’âge légal du départ à la retraite est fixé à 60 ans pour les femmes et 65 ans pour les hommes.

- Invalidité et accidents du travail : une protection complète est assurée en cas d’invalidité ou d’ accidents du travail.

- Maladie et congés maladie : l’assurance maladie rembourse les soins et garantit le versement de 80 % du salaire brut en cas d’arrêt maladie.

- Prestations familiales et maternité : le système verse des allocations et offre un congé maternité rémunéré à 100 %.

Un fonds national de santé, géré via des caisses régionales, complète l’assurance maladie. Les allocations de chômage sont quant à elles gérées séparément, en collaboration avec le ZUS.

Prestations maladie et maternité couvertes

La sécurité sociale polonaise propose une couverture médicale complète à tous ses citoyens. Ces prestations sont financées par les cotisations des entreprises, sans frais directs pour le bénéficiaire. Les congés de maternité offrent notamment des conditions très avantageuses.

- Congé maternité : une période de 20 semaines entièrement rémunérée, sans frais pour la famille.

- Maladie couverte : les frais médicaux et hospitaliers sont pris en charge sans qu’une avance soit nécessaire.

- Allocation maladie : une indemnité représentant la majeure partie du salaire est versée à partir du 4ᵉ jour d’arrêt maladie.

La cotisation permet un accès gratuit aux soins médicaux publics. L’assuré reçoit automatiquement une carte spécifique qui évite tout frais supplémentaire. Cette couverture représente une part fixe du salaire.

Plafonds de cotisation et bases de calcul

Le plafond annuel pour le calcul des cotisations de retraite équivaut à 30 fois le salaire moyen national. Au-delà de ce montant, aucune cotisation supplémentaire n’est due pour la branche invalidité-décès.

Les cotisations liées au chômage, en revanche, ne sont pas plafonnées à l’échelle nationale. Cette disposition limite la progression des prélèvements salariaux pour les revenus élevés.

Salaire moyen en Pologne et épargne retraite

Le salaire moyen en Pologne ainsi que les mécanismes d’épargne représentent des indicateurs clés à prendre en compte. Ils permettent de mieux appréhender le pouvoir d’achat réel et les revenus futurs issus du travail.

Salaire minimum et moyen en Pologne en 2024

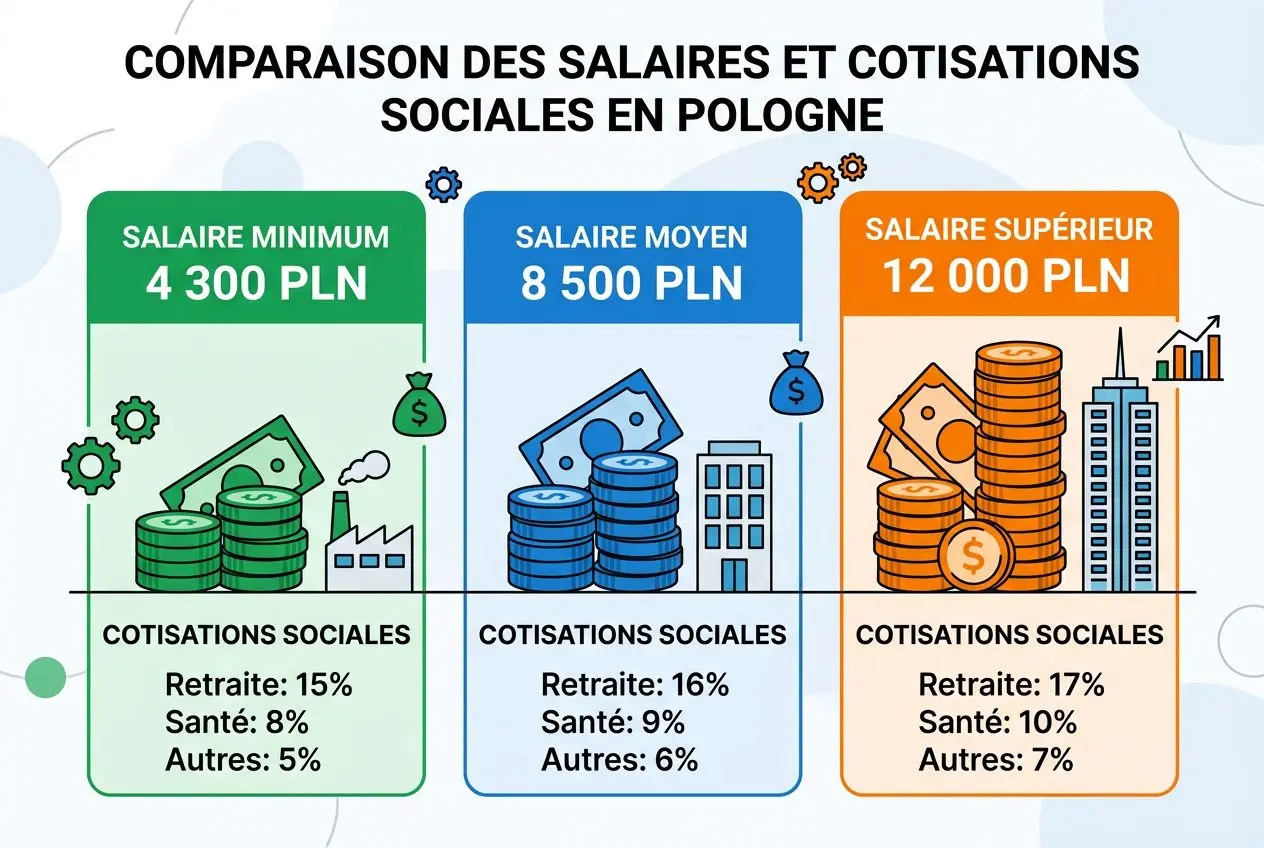

Pour 2024, la rémunération minimale légale s’élève à 4 300 PLN brut par mois. Ce montant constitue la base obligatoire pour l’établissement de tout contrat de travail. De son côté, le salaire moyen en Pologne est d’environ 8 500 PLN.

- Salaire minimum légal : Fixé à 4 300 PLN brut, il génère 589 PLN de cotisations salariales. Le coût total pour l’employeur s’élève à 5 175 PLN une fois les charges sociales incluses.

- Salaire moyen : Pour un brut de 8 500 PLN, les cotisations salariales sont de 1 165 PLN. L’entreprise doit verser un total de 10 241 PLN.

- Salaire supérieur : À partir de 12 000 PLN brut, le salarié verse 1 645 PLN de prélèvements. La facture globale pour l’entreprise atteint alors 14 458 PLN.

- Salaire élevé : Au-delà de 15 000 PLN brut, un plafond spécifique lié à la retraite et à l’invalidité s’applique, basé sur un seuil annuel de 234 720 PLN.

Pour un salaire brut de 10 000 PLN, la part des prélèvements à la charge du salarié représente approximativement 13,71 %. Il faut y ajouter environ 20,48 % de cotisations patronales. Cet écart montre clairement le poids des charges sociales sur le coût total de la paie pour l’entreprise.

Ce mécanisme de plafonnement permet de limiter la progression des charges sociales pour les hauts salaires. Une fois le seuil annuel dépassé, le taux de cotisation pour la retraite et l’invalidité devient fixe, ce qui réduit considérablement le coût pour l’employeur lors de l’embauche de profils très rémunérés.

Le PPK : plan d’épargne retraite pour le travailleur

Le PPK (Plan de capitalisation) est un régime d’épargne devenu obligatoire pour les salariés de moins de 55 ans. Il est conçu pour compléter le régime public géré par la ZUS. Cette retraite complémentaire en Pologne présente également des avantages fiscaux non négligeables.

L’employeur verse une cotisation équivalente à 1,5 % du salaire brut, tandis que le salarié contribue à hauteur de 2 %. L’État soutient activement cette initiative d’épargne en accordant une prime de démarrage initiale de 250 PLN, suivie d’une aide annuelle de 240 PLN versée directement sur le compte.

Détachement en Pologne et certificat A1 pour le travail

Lorsqu’un salarié est envoyé en détachement en Pologne par son employeur, il doit absolument être en possession d’un document officiel spécifique. Ce certificat A1 pour la Pologne atteste son affiliation au régime obligatoire de sécurité sociale de son pays d’origine. Il évite ainsi de payer des cotisations sociales doubles, notamment celles liées aux accidents du travail.

Certificat A1 : fonctionnement et obtention via e-ZUS

Ce précieux document atteste que le salarié reste soumis à la sécurité sociale de son pays durant toute la durée de sa mission à l’étranger. Pour l’employeur, l’absence de ce certificat peut entraîner de lourdes sanctions financières, notamment des amendes et l’obligation d’un remboursement rétroactif des charges sur la paie.

La demande de ce certificat s’effectue généralement via le portail en ligne ZUS (Zakład Ubezpieczeń Społecznych), environ un mois avant le départ du salarié. Les pièces justificatives requises incluent le contrat de travail signé, les preuves de paiement des cotisations sociales, une attestation d’immatriculation fiscale, ainsi que les dates exactes du détachement.

Avantages des charges sociales pour un travailleur détaché

Le système polonais présente un avantage financier non négligeable pour les entreprises françaises qui détachent leurs salariés. Les charges sociales représentent généralement entre 35 % et 40 % du salaire brut, ce qui les rend nettement moins élevées qu’en France.

- Baisse des coûts : Des économies significatives peuvent être réalisées, tout en respectant parfaitement les obligations légales.

- Droits maintenus : Le salarié détaché conserve l’ensemble de ses droits sociaux, notamment pour la couverture maladie, la retraite ou en cas d’accidents du travail.

- Couverture santé : L’accès aux soins médicaux en France reste simple et efficace pour le salarié durant son détachement.

Il est également possible pour le salarié de s’inscrire volontairement à la Caisse des Français de l’Étranger (CFE). Cette option offre une couverture complémentaire au système polonais. Le droit du travail sollicité permet cette double protection sans frais supplémentaires directs pour l’accès aux soins.

Convention sécurité sociale France-Pologne et maladie

Une convention bilatérale entre la France et la Pologne régit précisément ces situations de mobilité transnationale. Ce texte officiel garantit une continuité totale des droits sociaux et professionnels acquis. L’objectif principal est de sécuriser le parcours professionnel des individus entre les deux pays.

En vertu du droit du travail polonais, le salarié détaché conserve automatiquement sa couverture sociale d’origine. Il peut ainsi bénéficier des services de santé français sans formalités administratives supplémentaires. La validité administrative de ce certificat peut s’étendre jusqu’à 24 mois, voire plus dans certains secteurs d’activité spécifiques.

Foire aux questions

Quel est le taux exact des charges sociales en Pologne pour 2024 ?

En Pologne, les cotisations salariales prélevées sur la fiche de paie représentent 13,71 % du salaire brut. Ce taux global finance directement votre assurance retraite, l’assurance maladie ainsi que la couverture d’invalidité. L’employeur verse quant à lui 20,48 % pour financer ces mêmes branches et différents fonds publics.

Ces charges sociales s’appliquent chaque mois sur l’intégralité du brut, sans déduction préalable. Un plafond annuel spécifique limite toutefois les contributions patronales et salariales pour l’invalidité et la retraite. La couverture pour les accidents du travail reste quant à elle calculée sans aucun plafond.

Comment obtenir un certificat A1 pour détacher un salarié polonais en France ?

La demande de ce certificat officiel s’effectue entièrement en ligne par l’employeur sur le portail ZUS. Cette démarche administrative doit idéalement être initiée trente à quarante-cinq jours avant le départ du salarié. Le dossier complet exige de fournir un contrat de travail signé ainsi qu’une attestation d’affiliation.

Vous devez également indiquer les dates précises de la mission et attester du paiement des cotisations. Une attestation provisoire est généralement délivrée sous cinq à sept jours ouvrés. Le document final, au format PDF, est ensuite valable pour une durée maximale de deux ans.

Quels sont les avantages financiers du détachement depuis la Pologne comparé à l’emploi en France ?

Le détachement d’un salarié depuis la Pologne permet de réduire fortement les charges sociales par rapport au système français. Le coût global, basé sur le salaire brut, offre aux entreprises une économie significative. Cette réduction budgétaire facilite grandement le recrutement de travailleurs étrangers qualifiés pour divers projets.

Le travailleur détaché bénéficie d’une excellente protection médicale contre la maladie ou les accidents du travail. Ses droits fondamentaux liés à la retraite sont également préservés durant toute la durée de son contrat. Il conserve ainsi toutes ses garanties habituelles et peut bénéficier de la carte européenne d’assurance maladie.